Pagamento único, sem taxas recorrentes Garantia de aprovação de um ano

Comece sua jornada de sucesso

Passe no exame em 30 dias ou menos

Nossos materiais incluem milhares de questões no estilo do exame, explicações detalhadas e notas de estudo — tudo que você precisa para passar de primeira.

Dados baseados em registros internos do CAMSExam e feedback dos candidatos.

Garantia tripla incondicional de um ano

CAMSExam vem com garantia de 100% de sucesso, mas vamos além. Não queremos apenas que você passe; queremos que você se destaque.

Levamos sua carreira tão a sério quanto você. Se não alcançar o sucesso, não se sentir preparado, ou se a vida atrapalhou — entre em contato.

Daremos acesso completo gratuito imediatamente. Sem burocracia. Mais de 11.000 candidatos ajudados este ano sem nenhum pedido de reembolso.

CFCS

Feedback de usuários reais

Superb study tool. The CFCS practice tests helped me identify knowledge gaps I didn't know I had. Cleared it with 93/120.

X

Xiomara A.

Used every feature — flashcards, mind maps, practice tests. Each one contributed to my CFCS preparation in a different way. Scored 94/120, couldn't be happier!

V

Vanessa V.

Passed CFCS using CAMSExam. The materials are comprehensive. Only suggestion would be adding video explanations for complex topics.

F

Farid J.

Worth every penny. Spent 6 weeks with CAMSExam and passed CFCS comfortably. The timed practice tests were especially useful.

J

Jasmine C.

Passed CFCS last week. The practice tests gave me a realistic preview of what to expect. No surprises on exam day.

M

Meredith

Just passed CFCS! The practice question explanations were the most valuable part — they teach you the why, not just the what.

D

David

Studied with CAMSExam for 90 days. Covered about 70% of their question bank and still passed CFCS comfortably. Got 89/120 — above the passing mark!

C

Carmen O.

Prepared for CFCS while working full-time. The bite-sized flashcards fit perfectly into my busy schedule. Passed!

J

Jonathan

Superb study tool. The CFCS practice tests helped me identify knowledge gaps I didn't know I had. Cleared it with 92/120.

S

Stephen

Five stars because CAMSExam delivered exactly what they promised. Comprehensive CFCS prep materials and great support.

Claudia A.

The flashcard feature for CFCS is addictive in the best way. I found myself studying more than planned because it was engaging.

J

Jasmine

Excellent question bank for CFCS. Many questions test scenarios and application of concepts, similar to the real exam.

D

Daphne

Recommended by my training manager for CFCS prep. Did not disappoint. Clean design, relevant content, fair pricing.

Z

Zelda

Great resource for CFCS preparation. The explanations for each answer helped me understand the reasoning, not just memorize facts.

Richard

I appreciate the detailed answer explanations. They helped me understand tricky CFCS concepts like trade-based money laundering.

W

William

Just passed CFCS! The practice question explanations were the most valuable part — they teach you the why, not just the what.

C

Chen

Recommended by my training manager for CFCS prep. Did not disappoint. Clean design, relevant content, fair pricing.

Y

Yusuf

The learning curve is steep for CFCS but CAMSExam makes it manageable. Final score: 91/120. Grateful for this resource.

L

Lisa

I recommend CAMSExam to everyone at my firm preparing for CFCS. Three colleagues have passed using this platform so far.

S

Sandra I.

Just passed CFCS! The practice question explanations were the most valuable part — they teach you the why, not just the what.

A

Alex

Mas espere… tem mais

Ao ativar qualquer módulo, você também receberá 6 bônus gratuitos

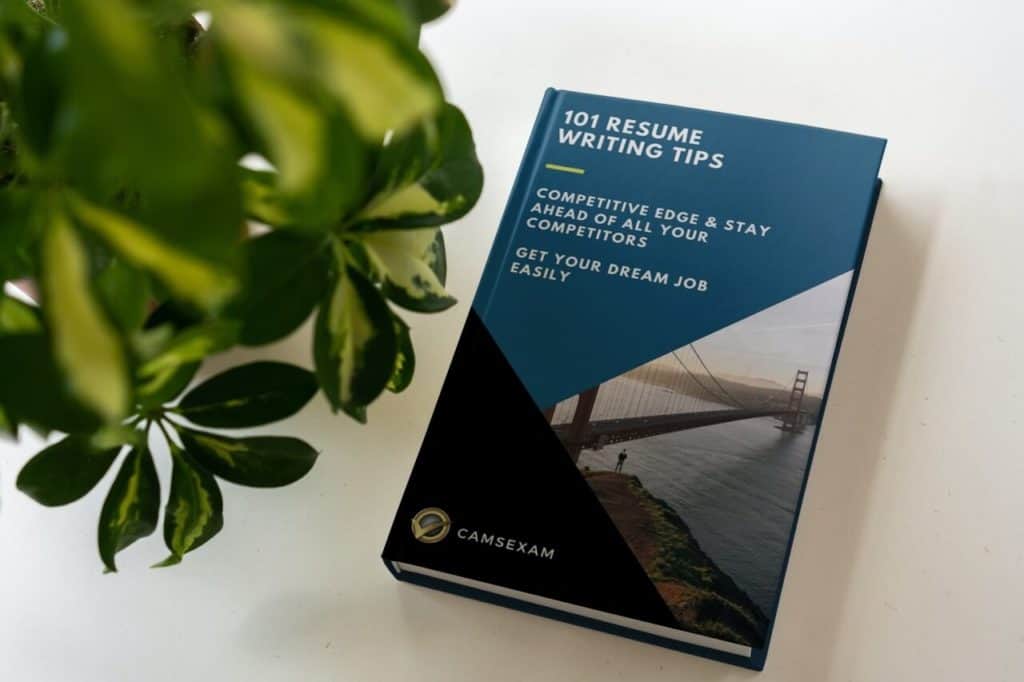

Bônus gratuito #1 - 101 dicas de currículo

Depois de passar, conquiste o emprego que você merece. Este guia dá vantagem nas suas candidaturas.

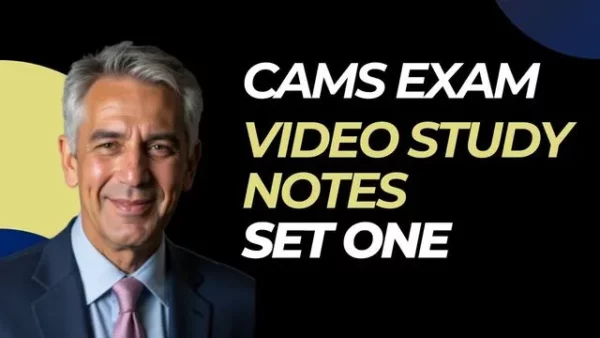

Bônus gratuito #2 - Notas de estudo em vídeo

Dois conjuntos de notas em vídeo (cerca de 2 horas cada) com mapas mentais visuais.

Bônus gratuito #3 - Vença a sobrecarga de informação

Domine sua concentração. Aprenda estratégias para maximizar a retenção de memória.

25:00Tempo de foco

Bônus gratuito #4 - Timer Pomodoro integrado

Estude com o método Pomodoro cientificamente comprovado. Economize até 67% do seu tempo.

Bônus gratuito #5 - Mapa mental interativo

Pare de se afogar em manuais. Explore os tópicos visualmente com nosso mapa mental interativo.